貸款規(guī)模穩(wěn)健增長,資產(chǎn)質(zhì)量穩(wěn)中向好,傳遞出行業(yè)經(jīng)營韌性與市場信心。隨著宏觀政策加碼、金融“五篇大文章”深化落地,上市銀行在服務(wù)實(shí)體經(jīng)濟(jì)、防范風(fēng)險(xiǎn)的同時(shí),正延續(xù)穩(wěn)健發(fā)展態(tài)勢。

韌性凸顯:凈利潤企穩(wěn)回升 結(jié)構(gòu)優(yōu)化對沖息差壓力

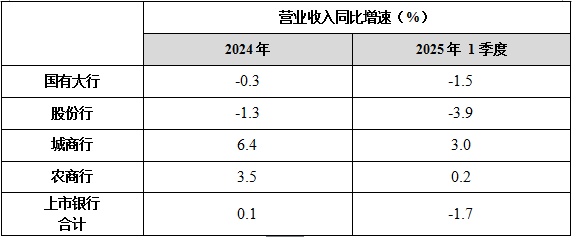

數(shù)據(jù)顯示,截至2025年4月30日,42家A股上市銀行披露的2024年年報(bào)顯示,合計(jì)營收、歸母凈利潤同比增速分別為0.1%、2.4%。

上市銀行營收和歸母凈利潤同比增速一覽

數(shù)據(jù)來源:wind,廣發(fā)證券發(fā)展研究中心

具體來看,2024年國有六大行主要經(jīng)營指標(biāo)保持穩(wěn)健均衡,資產(chǎn)質(zhì)量穩(wěn)定向好。4家銀行實(shí)現(xiàn)營收、歸母凈利潤同比雙增。其中,工商銀行的資產(chǎn)規(guī)模依舊居首,較上年末增長9.2%至48.82萬億元。農(nóng)業(yè)銀行、建設(shè)銀行資產(chǎn)規(guī)模超40萬億元,分別為43.24萬億元、40.57萬億元。

股份制銀行中,浦發(fā)銀行2024年凈利潤同比增幅達(dá)23.3%,增速居行業(yè)前列,興業(yè)銀行的凈利潤增速回升,發(fā)展勢頭較好。城、農(nóng)商行的業(yè)績景氣度明顯提升。青島銀行2024年實(shí)現(xiàn)歸母凈利潤42.64億元,同比增長20.16%,杭州銀行、齊魯銀行增速超15%,分別為18.07%、17.77%,增速位列第二、第三;江蘇銀行實(shí)現(xiàn)歸母凈利潤318.43億元;寧波銀行、北京銀行、上海銀行、南京銀行2024年歸母凈利潤分別為271.27億元、258.31億元、235.6億元、201.77億元。

全球知名咨詢機(jī)構(gòu)德勤表示:“2024年面對經(jīng)營發(fā)展環(huán)境的充滿挑戰(zhàn)性,中國銀行業(yè)穩(wěn)住陣腳,保持了‘穩(wěn)中有進(jìn)’的發(fā)展態(tài)勢。信貸資產(chǎn)質(zhì)量總體穩(wěn)健,存款規(guī)模持續(xù)擴(kuò)張,不良貸款率保持在較低水平。貸款投向聚焦實(shí)體經(jīng)濟(jì)重點(diǎn)領(lǐng)域和薄弱環(huán)節(jié),對高新技術(shù)產(chǎn)業(yè)、綠色產(chǎn)業(yè)和小微企業(yè)的金融支持力度持續(xù)增強(qiáng),為實(shí)體經(jīng)濟(jì)高質(zhì)量發(fā)展和新質(zhì)生產(chǎn)力培育提供了有力支撐。”

值得注意的是,2024年央行兩次下調(diào)存款準(zhǔn)備金率和政策利率,助力經(jīng)濟(jì)保持回升向好態(tài)勢,也對息差空間形成壓力。數(shù)據(jù)顯示,2024年我國商業(yè)銀行凈息差繼續(xù)收窄,行業(yè)平均凈息差下降17個(gè)基點(diǎn)至1.52%,持續(xù)考驗(yàn)銀行盈利能力。

近日,上市銀行發(fā)布2025年一季報(bào),基本展現(xiàn)了今年的良好開局,也為扎實(shí)推動全年經(jīng)營實(shí)現(xiàn)高質(zhì)量發(fā)展打下堅(jiān)實(shí)基礎(chǔ)。數(shù)據(jù)顯示,2025年一季度,工商銀行、農(nóng)業(yè)銀行、中國銀行、建設(shè)銀行、交通銀行、郵儲銀行六大行合計(jì)實(shí)現(xiàn)營業(yè)收入9101.84億元,合計(jì)實(shí)現(xiàn)歸母凈利潤3444.2億元。

展望2025年凈息差趨勢,多家上市銀行表示,一是考慮2024年存量房貸利率調(diào)整和LPR下調(diào),受重定價(jià)因素影響,貸款收息率仍面臨下行壓力,將推動資產(chǎn)端收息率繼續(xù)下行;二是存款利率市場化調(diào)整機(jī)制效能持續(xù)釋放,存款付息率仍有下行空間,加之同業(yè)負(fù)債成本下降,有望進(jìn)一步推動負(fù)債端付息成本下降。因此預(yù)計(jì)2025年銀行業(yè)凈息差仍將承壓,但隨著經(jīng)濟(jì)的逐步回升向好,凈息差也將逐步企穩(wěn)。銀行業(yè)需要持續(xù)關(guān)注成本管理,尚待通過優(yōu)化資產(chǎn)結(jié)構(gòu)、客戶結(jié)構(gòu)等方式應(yīng)對息差收窄壓力。

穩(wěn)中向好:不良率穩(wěn)中趨降 重點(diǎn)領(lǐng)域風(fēng)險(xiǎn)可控

在近年來復(fù)雜多變的經(jīng)營環(huán)境下,銀行實(shí)現(xiàn)穩(wěn)健經(jīng)營、長遠(yuǎn)發(fā)展的核心在于要緊跟政策導(dǎo)向和市場趨勢,既要滿足不斷提升的金融服務(wù)需求,又要牢牢守住不發(fā)生系統(tǒng)性金融風(fēng)險(xiǎn)的底線。

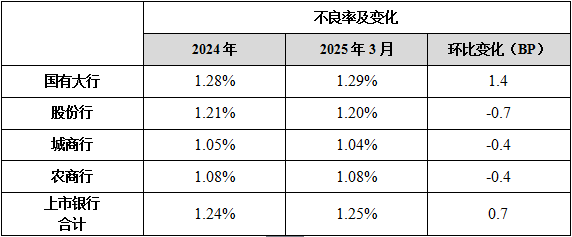

從上市銀行2024年報(bào)和2025年一季度財(cái)報(bào)來看,上市銀行普遍延續(xù)穩(wěn)健態(tài)勢,不良率穩(wěn)中趨降,撥備覆蓋率保持高位,資產(chǎn)質(zhì)量持續(xù)夯實(shí)。

不良貸款率及其變化

數(shù)據(jù)來源:wind,廣發(fā)證券發(fā)展研究中心

具體來看,國有六大行的資產(chǎn)質(zhì)量整體穩(wěn)健向好。除郵儲銀行不良貸款率同比上升以外,工行、建行、農(nóng)行、中行、交通銀行不良貸款率均有所下降,顯示出整體資產(chǎn)質(zhì)量的提升。截至2024年末,工商銀行不良貸款率1.34%,較上年末下降0.02個(gè)百分點(diǎn);撥備覆蓋率214.91%,較上年末上升0.94個(gè)百分點(diǎn),風(fēng)險(xiǎn)抵御能力持續(xù)增強(qiáng)。建設(shè)銀行不良貸款率1.34%,較上年末下降0.03個(gè)百分點(diǎn);關(guān)注類貸款占比1.89%,較上年末下降0.55個(gè)百分點(diǎn);撥備覆蓋率233.60%,風(fēng)險(xiǎn)抵補(bǔ)能力充足。

“我們在進(jìn)一步深化完善集團(tuán)一體化的風(fēng)險(xiǎn)管理體系,整體風(fēng)險(xiǎn)管控更加有序,重點(diǎn)領(lǐng)域的風(fēng)險(xiǎn)化解更加有力,集團(tuán)的資產(chǎn)質(zhì)量保持領(lǐng)先。”建設(shè)銀行副行長李建江表示,建設(shè)銀行2024年整體的不良貸款率、關(guān)注貸款率、撥備覆蓋率、撥貸比都有比較穩(wěn)定的表現(xiàn)。

2024年中信銀行迎難而上、難中求成,資產(chǎn)質(zhì)量穩(wěn)健向好。業(yè)績報(bào)告顯示,該行不良貸款率1.16%,較年初下降0.02個(gè)百分點(diǎn),達(dá)近10年來最好水平;撥備覆蓋率209.43%,較年初上升1.84個(gè)百分點(diǎn),達(dá)11年來最好水平。

中信銀行表示,加固內(nèi)控合規(guī)體系,風(fēng)險(xiǎn)管理既要善于“應(yīng)對變量”,更要善于“駕馭變量”,既要精于“處置風(fēng)險(xiǎn)”,更要精于“經(jīng)營風(fēng)險(xiǎn)”,讓風(fēng)險(xiǎn)管控不斷減少“價(jià)值消耗”,提升“價(jià)值創(chuàng)造”。

對于備受關(guān)注的房地產(chǎn)等重點(diǎn)領(lǐng)域,華夏銀行2024年報(bào)數(shù)據(jù)顯示,該行房地產(chǎn)業(yè)不良貸款余額較上年同期減少3.43億元,不良貸款率下降0.45個(gè)百分點(diǎn)。不過值得一提的是,華夏銀行2025年一季度營收、凈利潤大幅下降,為該行近年來較差的一季度表現(xiàn)。今年一季度,華夏銀行實(shí)現(xiàn)營業(yè)收入181.94億元,同比下降17.73%,實(shí)現(xiàn)歸母凈利潤50.63億元,同比下降14.04%。

紅利釋放:五篇大文章等領(lǐng)域金融服務(wù)持續(xù)做優(yōu)做實(shí)

當(dāng)前金融五篇大文章的深入推進(jìn),不僅彰顯了銀行業(yè)服務(wù)國家戰(zhàn)略的擔(dān)當(dāng),更成為其驅(qū)動自身轉(zhuǎn)型的“第二增長曲線”。展望未來,隨著政策工具持續(xù)發(fā)力、數(shù)字技術(shù)深度融合,上市銀行正以服務(wù)實(shí)體為導(dǎo)向,加速業(yè)務(wù)結(jié)構(gòu)優(yōu)化,在息差壓力中探索多元化轉(zhuǎn)型,為經(jīng)濟(jì)高質(zhì)量發(fā)展注入更強(qiáng)金融動能。

工商銀行持續(xù)加強(qiáng)對“兩重”“兩新”“三大工程”等領(lǐng)域的金融服務(wù),制造業(yè)、科創(chuàng)、綠色、普惠、涉農(nóng)、民營等重點(diǎn)領(lǐng)域和薄弱環(huán)節(jié)的貸款實(shí)現(xiàn)良好增長。2024年投向制造業(yè)貸款余額4.4萬億元,保持行業(yè)首位,其中投向制造業(yè)中長期貸款余額2.1萬億元;綠色貸款余額突破6萬億元,保持行業(yè)首位;普惠貸款余額2.9萬億元,增速近30%;持續(xù)優(yōu)化和提升對民營企業(yè)的金融服務(wù),助力民營經(jīng)濟(jì)健康發(fā)展、高質(zhì)量發(fā)展。

隨著國家鄉(xiāng)村振興戰(zhàn)略的深入推進(jìn),為農(nóng)業(yè)銀行發(fā)展帶來了廣闊空間,農(nóng)業(yè)銀行聚焦城鄉(xiāng)融合發(fā)展,持續(xù)向縣域、三農(nóng)傾斜金融資源,不斷增強(qiáng)在縣域地區(qū)的服務(wù)能力和經(jīng)營優(yōu)勢。

業(yè)務(wù)增量方面,2024年農(nóng)業(yè)銀行縣域貸款年增量突破萬億元,余額達(dá)9.85萬億元,占全行境內(nèi)貸款比重超40%;縣域日均存款年增量1.12萬億元, 余額達(dá)12.53萬億元,占全行存款比重44%。整體看,縣域?qū)θ薪?jīng)營的貢獻(xiàn)度持續(xù)提升。

農(nóng)業(yè)銀行銀行副行長孟范君稱,作為服務(wù)“三農(nóng)”的國家隊(duì)和主力軍,農(nóng)業(yè)銀行將持續(xù)深耕縣域農(nóng)村市場,通過進(jìn)一步加大“三農(nóng)”縣域金融供給、以更大力度鞏固拓展脫貧攻堅(jiān)成果、強(qiáng)化鄉(xiāng)村振興重點(diǎn)領(lǐng)域金融服務(wù)、推進(jìn)渠道人員向縣域農(nóng)村下沉,努力推動鄉(xiāng)村振興金融服務(wù)更聚焦、更平衡、更扎實(shí)。

交通銀行持續(xù)加大對制造業(yè)、戰(zhàn)略性新興產(chǎn)業(yè)、金融五篇大文章以及國家重大戰(zhàn)略、重點(diǎn)領(lǐng)域和薄弱環(huán)節(jié)的信貸資源投放力度,相關(guān)貸款余額穩(wěn)步增長。2024年末,科技金融授信客戶數(shù)較上年末增長45.37%,專精特新中小企業(yè)貸款、科技型中小企業(yè)貸款增速分別為64.5%和59.59%。

興業(yè)銀行將做好五篇大文章與擦亮“三張名片”、布局“五大新賽道”、打造“數(shù)字興業(yè)”有機(jī)結(jié)合、融合推進(jìn)。在科技金融領(lǐng)域,打造科技金融“1+20+150”經(jīng)營管理體系,完善科技金融“生態(tài)伙伴、專業(yè)研究、產(chǎn)品服務(wù)、風(fēng)險(xiǎn)策略、考核評價(jià)、科技支撐”“六大”專屬支撐。2024年興業(yè)銀行作科技金融客戶32.45萬戶,較上年末增長14.15%;科技金融融資余額1.74萬億元,較上年末增長17.82%;科技金融貸款余額9,689.16億元,較上年末增長20.68%。

光大銀行堅(jiān)持以服務(wù)實(shí)體經(jīng)濟(jì)為根本宗旨,扎實(shí)做好金融五篇大文章,持續(xù)加強(qiáng)對重大戰(zhàn)略、重點(diǎn)領(lǐng)域和薄弱環(huán)節(jié)的優(yōu)質(zhì)金融服務(wù)。截至2025年一季度末,該行科技型企業(yè)貸款余額4158億元,比上年末增長9.6%;綠色貸款余額4609億元,比上年末增長11.6%;普惠貸款余額4487億元,比上年末增長3.0%;創(chuàng)建首批64家“養(yǎng)老金融服務(wù)中心”,累計(jì)提供760余支養(yǎng)老金融產(chǎn)品。

關(guān)鍵詞:

營業(yè)執(zhí)照公示信息

營業(yè)執(zhí)照公示信息